2.阿里巴巴布局移动互联与电商产业链

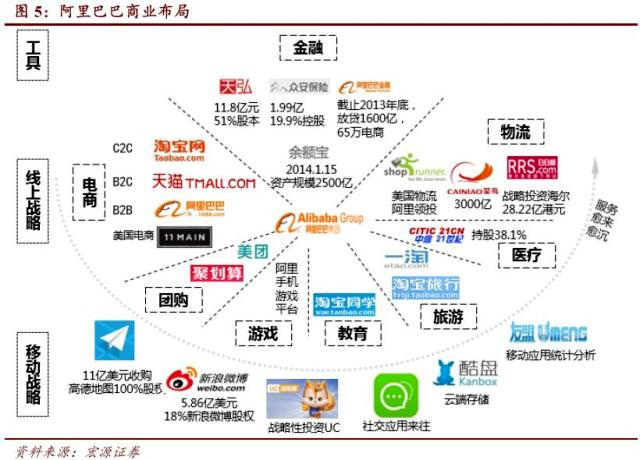

图:阿里商业布局

阿里巴巴为布局完善的电商产业闭环,在2003年投资规模达3000亿的菜鸟物流网,以及海尔集团日日顺物流等;同时为弥补移动互联短板,在今年再次入股移动搜索平台UC,并任命UC董事长俞永福担任移动事业部总裁,强势完善移动端入口;今年阿里的另一个重大举动即收购高德,占据国内地图行业重要入口,为布局O2O及LBS打下重要基础。

3.腾讯布局社交媒体生态圈

腾讯商业布局

相对于阿里、百度在移动互联网上的加速并购,在移动互联有天然优势的腾讯微信已稳坐移动社交媒体第一位的宝座,并在今年成立了独立的微信事业群,加速移动互联的发展。同时涉足了移动支付、理财、游戏、地图、电商以及生活服务等众多领域,搭建起全新的以社交媒体为核心的生态体系。

从竞争格局角度来看,大多数细分行业的洗牌已经完成,拥有资本和先发优势的巨头在行业类的领先地位得到巩固,格局走向稳定,行业集中度逐渐提高。

互联网行业巨头在产业互联网中无明显优势

在互联网发展的20年中,消费互联网的渗透率从呈快速上升到如今的缓慢增长,不难看出消费互联网已趋于稳定, 2013年中国互联网用户数已达6.18亿,同比增速下滑至个位数,用户数和用户活跃度进一步提高的空间有限。

从BAT方面来看,三大巨头在介入互联网产业领域并非一帆风顺。阿里巴巴集团试图进入企业软件服务领域,然而在经过四年的努力后,仍以失败告终;腾讯则从企业QQ入手,推出企业QQ办公版,但经过6年积累企业用户也

只有30万,与其在消费互联网地位相差甚远。由此可见,BAT的客户积累和运营经验主要集中在个人客户,其在向产业互联网拓展过程中优势已不再明显。

消费互联网产业投资热潮已过

早在2012年11月份,《华尔街日报》报道了美国消费互联网公司的风投变化情况,当时该文章即指出消费互联网和移动公司的风头在2012年的前九个月与同期比下降了42%。下降的最大部分不是在种子轮投资而是在后续的跟投。

同样的情况逐渐在中国显现,由于一些互联网巨头已占据了绝大部分的市场份额,消费者在网络上的行为习惯也已趋于固定,重新创建一个大的用户群要比过去更加复杂;同时据相关数据显示,中国移动端的普及率已达到98.3%,人们使用移动端已超过笔记本电脑25%,然而在技术方面移动端要比web端开发难度大,在移动和应用程序的转型中,无论对创业成本还是投资消费都是相当大的挑战;除此之外,投资人在趋势与导向上的跟风效应明显,从消费市场向企业市场转移的趋势也使部分投资人转移投资领域。

(责任编辑:安博涛)