在整体宏观经济不景气的环境下,IT行业很多领域呈现缓慢增长的情况,而IT安全市场却能够逆流而上保持快速增长,这得益于国内用户对信息安全需求不断的增加以及政府政策法规的驱动。从市场热点来看,IT第三平台的新兴技术云计算、大数据、移动以及社交网络的发展将是引领未来安全领域增长主要的方向。

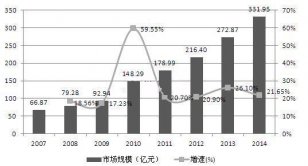

IDC统计显示,2013年上半年,中国IT安全硬件市场的规模为3.898亿美元,同比增长12.4%。预计2013年全年,中国IT安全硬件市场规模将达到9.412亿美元,同比增长13.7%;中国IT安全软件市场的规模是1.93亿美元,同比增长5.3%。IDC最新报告预计2013到2017年,中国整体安全市场的复合增长率将超过10%。

安全硬件仍是中国投资重点

我国的信息安全市场格局历来都是以安全硬件产品为主导,其处于绝对的主导地位占据了超过一半份额,安全软件及安全服务市场的占比相对比较弱。

安全硬件依然是中国信息安全产业投资的重点,其领域覆盖了安全基础设施的建设,产品的更新换代等;而安全软件市场在中国有一定的特殊性,比如消费类防病毒软件市场以免费模式为主导,企业级整体安全管理体系不成熟等原因影响了安全软件市场的发展。谈到安全服务,以往中国用户更能接受“服务就是产品的附属品”这样的定义,只要产品还存在,服务就存在,甚至是免费的,这也成为“产品+服务”企业面临的压力所在。虽然当前这种理念正在逐步改变,国内安全服务市场已经风生水起,但与国外相比,其成熟度仍然有待提升。

从安全硬件产品分类来看,由于我国的信息安全建设依然是以基础设施安全为主,这使得防火墙、UTM、入侵防御、安全内容管理以及VPN的市场得以保持快速发展。具体而言,防火墙硬件市场依然是最大规模的子市场,2013年上半年增长稳定;随着国内外众多安全厂商陆续发布了下一代防火墙或新一代的安全网关,统一威胁管理硬件市场的竞争异常激励,市场格局也发生变化,2013年上半年UTM市场增长迅速,预计在2016年,UTM市场将取代防火墙市场,成为IT安全硬件市场中规模最大的子市场;值得关注的是,以上网行为管理为主导的安全内容管理市场,近两年一直保持超过20%的增长,这得益于此类产品贴切用户的需求,已得到市场的认可。

政府、电信和金融占市场前三

(责任编辑:)