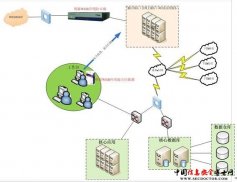

当金融服务从银行柜台延伸到随处可见的ATM机,渗透到无处不在的网络终端设备的同时,金融产品越来越多样化,业务形式也越来越多元化。从网上银行,到电话银行,再到手机银行,人们在享受便捷的银行服务同时,也承担着随之而来的各种风险。

犯罪分子对新的金融业务的钻研程度,远远超过了银行用户。这些用心的人创造了越来越多样化和复杂化的金融犯罪事件。

一项关于金融犯罪的调查显示: 58%受调查企业曾经是欺诈的受害者,80%的银行无法防止犯罪所得的资金转出银行,87%的欺诈案件中银行无法找回完整的犯罪所得资金,40%的受害企业将他们的资金移到其他的金融机构,只有20%的银行能够在犯罪所得转移出去前识别到欺诈的行为。

随着信用卡应用的普及,信用卡欺诈等犯罪行为也日益猖獗。相比西方国家,我国在信用卡欺诈犯罪方面的情况更严重:身份信息被盗比例高达74%,而国外此类犯罪的比例仅占7%;卡不在场欺诈和信用卡被伪造的犯罪行为国内比例为2%和8%,而国外这两项的比例高达30%和26%。如何对金融犯罪事实有效的防范措施,成为银行业关注的焦点。

“道”与“魔”此消彼长

是道高一尺魔高一丈,还是魔高一尺道高一丈?在当今这个信息时代,很难得找出一个确切的答案。以金融犯罪为例,尽管银行方面不断推出新的安全措施,但仍旧不能彻底杜绝金融案件的发生。金融犯罪分子的反侦破能力和犯罪手法的创新方面常常超乎人们的想象。这种趋势迫使金融机构在产品和服务创新的同时,还要对不断推陈出新的金融犯罪行为进行围追堵截。

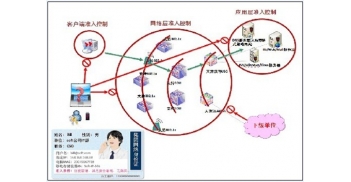

但是,现有的防范措施存在着几个明显的缺陷:第一,现有技术手段只能进行事后的补救,而已经发生的损失是难以弥补的;第二,传统的技术无法实时地、有效地处理庞大的交易数量,而当前中国中大型银行的实时信用卡反欺诈系统必须能处理至少每日1000万笔的交易;第三,现有技术手段只能对单一的交易进行监控,而许多的金融欺诈是在多个不同的系统中透过似乎是不相关的活动达成的。例如,多次企图登入网银,成功登入后更改密码或地址信息,随后发生大笔资金的转出。第四,过高的误判率常常会给客户造成不必要的麻烦,甚至令客户产生反感。

透过这些现象不难发现,单一用途的金融犯罪管理系统已经无法满足中国银行的业务需求与成长,中国的银行必须建立弹性的、可扩充的平台。

三大模块全面防控金融犯罪

为更好更快地响应中国四大监管机关对风险管理及有效打击金融犯罪、降低欺诈损失的要求,金融机构急需建立有效的金融犯罪管理平台,并具备四大主要的功能:一是复杂事件的侦测与关联能力;二是强大的行为模式分析能力;三是高效能的处理速度;四是可扩展的规则管理平台。只有具备了这四大功能,才可能实现对金融犯罪的围追堵截,有效降低金融犯罪率。

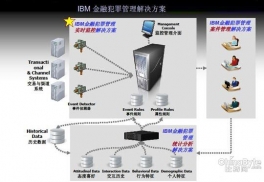

IBM基于业界领先的软件技术针对性的开发了金融犯罪智能化管理平台解决方案,利用三大模块实现对金融业务系统的全方位安全防护。

实时监控

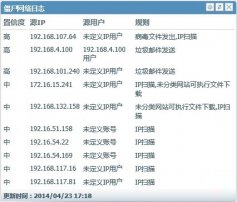

IBM 金融犯罪实时监控平台使用的是业界公认领先的iLog 规则引擎与WebSphere Business Events 复杂事件引擎。与事件引擎搭配的事件侦测器支持各种协定与架构,确保在多种渠道与系统产生的动态事件能够被实时地侦测到,并对这些在不同时间点发生的事件进行关联,产生可疑案件的警示,再由规则引擎进行进一步的静态筛选。例如,事件引擎侦测到了疑似为洗钱手法的一组渠道交易操作,送到规则引擎,规则引擎则对交易的发起人、支付工具、支付对象等属性,依业务规则与历史记录分析结果进行比对,达成完整的风险评级与建议应采取的行动。

(责任编辑:adminadmin2008)