2016年2月18日凌晨5:00,Apple Pay业务在中国大陆正式上线,在中国支持工行、农行、建行、中行、交行、邮储、招行、兴业、中信、民生、平安、光大、华夏、浦发、广发、北京银行、宁波银行、上海银行和广州银行这19家银行发行的借记卡和信用卡。将它们与Apple Pay 关联,就能使用新的支付服务。中国成为全球第五个、亚洲第一个上线该服务的国家。

Apple Pay能够使用指纹识别技术Touch ID安全进入。这项服务能够让用户在苹果设备中储存其信用卡账号,并通过点击手机或者智能手表完成支付。

在中国大陆的春节红包大战硝烟还未散尽之时,Apple Pay此时杀了进来,但与微信钱包和支付宝不同的是:Apple Pay只是苹果搭建的一个支付服务,它链接银行、店面及用户,但又不像微信钱包或者支付宝那样把钱存在自己这。

所以,Apple Pay实现的是认证,收款方的设备是时刻联网的,Apple Pay 逆天的可以在没有网的时候用!对,没错,飞行模式下都可以正常使用!有网友评论说,就这一点秒了支付宝微信,虽然知道账单将接踵而至,但根本停不了“滴”一下就付款的吸引力啊!

另外一方面,在技术层面,Apple Pay是以NFC支付系统为基础,按照苹果自己的说法,“它绝对能提高安全性,防止灾难级的信用卡信息泄密事件再次独占新闻头条。”

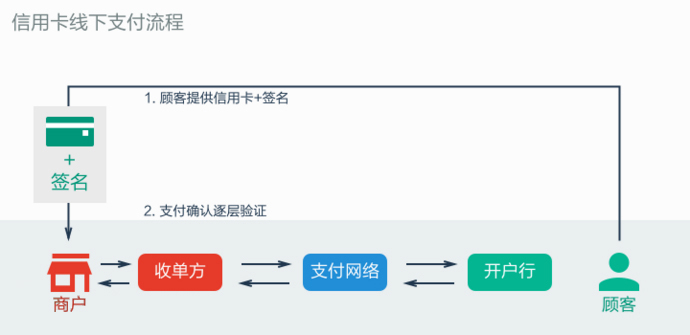

图片via@知乎-康上明学

在当前泄密成风的环境(哪个国家不泄露个几百万信用卡数据,该国黑客都快抬不起头了)中,安全的运用NFC技术有可能让移动支付成为一个“游戏改变者”。但是,这不是产生的唯一结果。随着NFC支付越来越受欢迎,它可能推动新的创新,激发更多更新颖的信用卡支付的技术。苹果至少是进入NFC支付市场排名前三的玩家,而且依照现在的情况来看,磁条信用卡正逐渐的被淘汰,这也意味着给黑客带来更多的挑战。

在去年3月5日,《华尔街日报》报道:有犯罪分子利用苹果移动支付验证系统的漏洞,借用盗取的信用卡信息,用苹果支付服务进行交易诈骗。据报道,苹果支付系统本身并未遭黑客侵入,而是犯罪分子在其自用的苹果支付系统中输入了黑客侵入零售商系统窃取的客户信用卡信息,再用苹果支付服务购物。

那么,NFC支付到底是什么?它又能真的确保万无一失吗?

NFC支付历史

谷歌第一个试吃“禁果”

NFC技术已经在移动支付领域流行了一段时间了。在2011年9月,谷歌通过谷歌钱包(Google Wallet)进正式军移动支付领域。

不过,谷歌钱包的推出和普及却遭到了移动运营商的打压(俗称“坑杀”,挖了个坑给埋了),导致仅有少量的手机能够使用谷歌钱包。被打压的理由是安卓手机使用了一个名为安全单元(Secure Element)的组件,用于NFC支付系统在受保护的内存中存储金融数据。由于安全单元的使用,移动运用商要求禁用谷歌钱包的应用程序。

打压背后的意图是路人皆知的,即帮助运营商赢得时间开发他们自己的支付系统。在2010年末,Verizon、T-Mobile和AT&T携手创建了一家名为ISIS钱包的合资公司,目的是来设计NFC支付系统(该公司近期更名为SoftCard,避免和恐怖组织ISIS扯上关系)。可是,相比于谷歌钱包,ISIS钱包还是慢半拍,一直到2012年中期也只能提供试运行。在Google、运行商以及ISIS暗中较劲时,苹果却另辟蹊径,选择使用iBeacon技术。iBeacon是迈向基于蓝牙4.0的近端付款的第一步,也是苹果在无线POS产品中的首次试水。然而,此项技术作为支付平台并未流行起来。

(责任编辑:安博涛)