ЁЁЁЁЦЛЙћЙЋЫОЭЦГТГіаТЃКApple Pay

ОЁЙмЦЛЙћКЭЙШИшЕФЪзДЮГЂЪдЖМгіЕНСЫзшСІЃЌЕЋСНЙЋЫОЛЙЪЧМсЖЈВЛвЦЕиЭЖШыЕНИїздВњЦЗЕФИФНјЙЄзїжаЁЃЙШИшЕФЙЄГЬЪІЭЈЙ§ЛљгкжїЛњЕФПЈЗТецММЪѕ(Host-Based Card EmulationЃЌМђГЦHCE)РДНтОіАВШЋдЊМўЕФЮЪЬтЃЌвбдкAndroid4.4ЯЕЭГЬсЙЉжЇГжЁЃЦЛЙћЙЋЫОЗХЦњСЫiBeaconЃЌзЊЯђNFCжЇИЖММЪѕЃЌМДНёЬьЕФжїНЧApple PayЁЃ

гУЛЇдкЪЙгУApple PayЪБЃЌПЩгУЦЛЙћЪжЛњНјааУтНгДЅжЇИЖЃЌУтШЅЫЂаХгУПЈжЇИЖВНжшЁЃгУЛЇЕФаХгУПЈЁЂНшМЧПЈаХЯЂЪТЯШДцДЂдкЪжЛњжаЃЌгУЛЇНЋЪжжИЗХдкЪжЛњЕФжИЮЦЪЖБ№ДЋИаЦїЩЯЃЌНЋЪжЛњППНќЖСПЈЦїЃЌМДЭъГЩжЇИЖЁЃ

ЁЁЁЁЙњФкгжЪЧдѕбљФиЃП

2010ФъЦ№ЃЌжаЙњШ§ДѓЕчаХдЫгЊЩЬКЭжаЙњвјСЊЯрМЬеыЖдNFCЦєЖЏСЫвЦЖЏжЇИЖвЕЮёЃЌЫЋЗНОљЯЃЭћвдздЩэЮЊКЫаФНЈСЂЦ№АќКЌећИіВњвЕСДЁЃДЫКѓЃЌСНДѓеѓгЊНјааСЫНќ3ФъЕФБъзМжЎељЃЌзюжевдЕчаХдЫгЊЩЬЭзаНсЪјЁЃвЦЖЏжЇИЖвЕЮёЫфШЛаћДЋвбОУЃЌЕЋЪМжеФбМћГЩаЇЁЃ

2012ФъЃЌжаЙњвЦЖЏгыжаЙњвјСЊДяГЩавщЃЌNFCаавЕБъзМЭГвЛЮЊ13.56MЦЕЖЮЃЌБъжОзХNFCдкЙњФкДѓЙцФЃЦеМАЕФзюДѓеЯАБЛЩЈЧхЁЃ2014ФъЃЌжаЙњвЦЖЏМЦЛЎNFCЪжЛњЯњЪлФПБъДяЕН3000ЭђВПЃЌЖјжаЙњЕчаХЁЂСЊЭЈвВЗзЗзеыЖдNFCЪжЛњИјГіЯргІЕФВЙЬљеўВпЁЃ

ЁЁЁЁFreebufПЦЦеЃКNFCЁЂiBeaconЁЂАВШЋЕЅдЊЁЂHCE

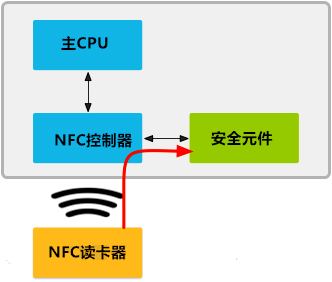

ЁОNFCЁПЃКвЛжжНќОрРыЮоЯпЭЈбЖММЪѕЁЃЫќдЪаэСНИіЩшБИдкЪ§гЂГпОрРыФкЛЅЯрДЋЪфЪ§ОнЁЃNFCЪжЛњФмЙЛгыЦфЫћжЇГжNFCММЪѕЕФЩшБИНЛЛЛЪ§ОнЃЌвВПЩвдЖСШЁКЃБЈЁЂМлЧЎЛђЦфЫћВњЦЗЩЯЕФжЧФмБъЧЉаХЯЂЁЃЁП

ЁОiBeaconЁПЃКЪЧЦЛЙћЙЋЫОПЊЗЂЕФвЛжжЭЈЙ§ЕЭЙІКФРЖбРММЪѕЃЌПЩЪЕЯжЪЎЗжОЋШЗЕФЮЂЖЈЮЛММЪѕЁЃiBeaconЛљеОПЩвдДДНЈвЛИіаХКХЧјгђЃЌЕБЩшБИНјШыИУЧјгђЪБЃЌЯргІЕФгІгУГЬађБуЛсЬсЪОгУЛЇЪЧЗёашвЊНгШыетИіаХКХЭјТчЁЃ

ЁОАВШЋЕЅдЊ(Secure Element)ЁПЃКЮЊNFCЩшБИЩЯзЈгУЕФЮЂДІРэаОЦЌЃЌгыЪжЛњЕФжїВйзїЯЕЭГМАгВМўЛЅЯрЖРСЂЁЃжЛгаЯёЙШИшЧЎАќетбљЕФвбШЯжЄГЬађВХФмЗУЮЪИУаОЦЌЃЌВЂЗЂЦ№НЛвзЁЃИУаОЦЌПЩвдгыNFCПижЦЦїМЏГЩдквЛЦ№ЁЃСэЭтвВПЩвдМЏГЩдкNFCЩшБИжаЕФЦфЫќжЧФмПЈ/АВШЋЩшБИжаЁЃ

ЁОЛљгкжїЛњЕФПЈЗТец(HCE)ЁПЃКЕБВЩгУАВШЋдЊМўЬсЙЉЕФNFCПЈЗТецЃЌБЛЗТецЕФПЈЪЧЭЈЙ§AndroidгІгУГЬађХфжУЕНИУЩшБИЩЯЕФSEЃЌШчЭМ1ЁЃШЛКѓЃЌЕБгУЛЇНЋЩшБИЗХдквЛИіNFCжеЖЫЩЯЃЌдкЩшБИАВзПЩшБИЩЯЕФNFCПижЦЦїзЊЗЂЫљгаЪ§ОнжБНгДгЖСПЈЦїЕНАВШЋдЊМўЁЃЕБЪЙгУЛљгкжїЛњЕФПЈЗТецФЃФтЕФNFCПЈЃЌетаЉЪ§ОнБЛДЋЪфЕНдЫаадкАВзПгІгУГЬађЩЯЕФжїЛњCPUЃЌЖјВЛЪЧNFCавщЕФжЁДЋЪфЕНАВШЋдЊМўЩЯЃЌШчЭМ2ЁЃ

ЭМ1 ЛљгкАВШЋдЊМўЕФПЈЗТец

ЭМ2 ЛљгкжїЛњЕФПЈЗТец

ЁЁЁЁApple PayАВШЋТ№ЃП

ЪРНчЩЯУЛга100%ЕФАВШЋЃЌжЛФмЫЕеыЖдФПЧАФмЯыЕНЕФЮЪЬтЃЌЦЛЙћОЁПЩФмЕФзіКУСЫАВШЋДыЪЉЁЃ

ЪзЯШЃЌаХгУПЈаХЯЂВЛЛсДцДЂдкiPhoneРяЃЌШЁЖјДњжЎЕФЪЧвЛИіПЩБфЕФtoken codeЃЌУПДЮТђЖЋЮїЗЂИјвјааЕФЖЏЬЌАВШЋТывВВЛвЛбљЃЌЖјетвЛЧаЕФдПГзЪЧЪжЛњЩЯЕФTouch IDжИЮЦзАжУЃЌЫќвбООЙ§СЫМИДњiPhoneЕФбщжЄЁЃ

ЦфДЮЃЌЦЛЙћвВЧПЕїСЫгУЛЇвўЫНЃКВЛЛсМЧТМШЮКЮЭЈЙ§Apple PayВњЩњЕФНЛвзааЮЊЃЌвВВЛЛсНјаагУЛЇЙКТђааЮЊЗжЮіЁЃВЂЧвЬивтЬсСЫвЛОфЃК“етЪЧЦЛЙћгыЦфЫќЖдЪжЕФзюДѓЕФВювь”ЁЃ

ЁЁЁЁЪжЛњЛђЪжБэЖЊСЫЛсБЛЕСЫЂТ№ЃП

Apple PayАѓЖЈаХгУПЈЪБКђБиаыЦєгУжИЮЦЪЖБ№ЃЌШчЙћФуЕФiPhoneЛђiPadЖЊСЫЃЌЪзЯШгагУTouch IDБЃЛЄЁЃгУЛЇвВФмдкдЖГЬЭЈЙ§“ВщевЮвЕФiPhone”гІгУЃЌЛђiCloud.comЭјвГНЋЫќЩшЮЊ“ЖЊЪЇФЃЪН”ЃЌApple PayБуЛсЭЃжЙЁЃ

ЪжБэЩЯгУApple PayвГБиаыЯШЦєЖЏЫјЛњУмТыЃЌШчЙћApple WatchЖЊЪЇЃЌПЩвдЕЧТНiCloudЛђепдкiPhoneЪжЛњЩЯНтГ§Apple WatchжЇИЖЪкШЈЁЃжЛвЊащФтвјааПЈКХБЛНтГ§ЪкШЈЃЌМДБуЪЧApple WatchДІгкРыЯпзДЬЌЃЌвВЛсжежЙжЇИЖЙІФмЁЃ

ЁЁЁЁЙигкАВШЋадЃЌЦЛЙћдѕУДЫЕЃП

ДгММЪѕЩЯПДЃЌКѓЬЈМмЙЙЮЊетДЮЕФБфИязіКУСЫзМБИЁЃзюНќМИФъЃЌАќРЈТѓЕБРЭЕФМИИіЦѓвЕвбЩ§МЖСЫЫћУЧЕФЕчзгЯњЪлЕу(EPOS)ЯЕЭГЃЌЭЈЙ§ЗЧНгДЅЪНNFCЖСПЈЦїРДЪЕЯжПьЫйжЇИЖЁЃ

ЦЛЙћжЇИЖЕФЙЄзїСїГЬРрЫЦгкЃКЪзЯШЦєЖЏЪжЛњЩЯЕФжЇИЖAPPЃЌШЛКѓЪжЛњЧсЧсЬљзХNFCЖСПЈЦїРДНЈСЂNFCСДНгЁЃжеЖЫЩшБИАВШЋЕиСЌНгЕНжЇИЖЯЕЭГЃЌШЛКѓбЁдёвЛИівбДцДЂдкЪжЛњЩЯЕФаХгУПЈЁЃЪжЛњЩЯВЂВЛДцДЂаХгУПЈКХЃЌЖјЪЧДцДЂЩшБИеЫКХКХТы(Device Account NumberЃЌМђГЦDCE)ЁЃ

НЛвзЙ§ГЬжаЃЌИУЩшБИеЫКХКХТыгывЛИіНЛвзАВШЋТыЯрНсКЯЃЌШЛКѓгЩiPhone6ЩЯЕФжИЮЦЩЈУшЦїРДЪкШЈ(дкiPhone5ашвЊЪфШыPINУмТы)ЁЃАВШЋдЊМўЕФаОЦЌЛсбщжЄетДЮНЛвзЃЌВЂНЋЪкШЈаХЯЂзЊЗЂЕНNFCЕїжЦНтЕїЦїЁЃ

НгЯТРДЃЌЩЬМвАбНЛвзаХЯЂзЊЗЂЕНЮЊЩЬМвЬсЙЉЕЃБЃЕФЪеЕЅвјааЁЃаХЯЂдйДгЕЃБЃвјааЗЂЫЭЕНжЇИЖДІРэЭјТчЁЃжЇГіДІРэЛњЙЙ(ШчЮЌШј-VISAЃЌ ЭђЪТДя-MastercardЕШ)ХаЖЈеЫЛЇаХЯЂЁЂЪЙгУЕФаХгУПЈЃЌВЂШЗБЃНЛвзАВШЋТыЪЧгааЇЕФЁЃ

вђЮЊжЇИЖДІРэЛњЙЙе§дкЗУЮЪЩшБИЪ§ОнЃЌЫљвдЦЛЙћВЂУЛгаМЧТМЪВУДаХгУПЈе§дкБЛЪЙгУЃЌЛђдѕбљЪЙгУЁЃ

ЁЁЁЁFreeBufПЦЦеЃКDCE(ДцДЂЩшБИеЫКХКХТы)

ЁОДцДЂЩшБИеЫКХКХТы(Device Account NumberЃЌМђГЦDCE)ЁПЃКаХЯЂПЈаХЯЂЖМЛсзЊЛЛГЩвЛИіЩшБИеЫЛЇКХТыЃЌМгУмКѓДцДЂдкЪжЛњАВШЋдЊМўЕФаОЦЌЩЯЃЌВЂЧвКЭЪжЛњНјааАѓЖЈЁЃЩшБИеЫЛЇКХТыВЂВЛЛсДцДЂдкAppleЕФЗўЮёЦїЩЯЁЃУПБЪЯћЗбвВЪЧЪЙгУЩшБИеЫЛЇКХТыЃЌЖјВЛЪЧеце§ЕФаХгУПЈаХЯЂЁЃ

ЁЁЁЁЦЛЙћжЇИЖЕФАВШЋЦРЙР

АДЕРРэРДЫЕЃЌNFCжЇИЖгІИУИќАВШЋЁЃВЛЭЌгкДЋЭГЕФаХгУПЈЃЌNFCжЇИЖеыЖдУПДЮЙКТђЖМЛсВњЩњвЛДЎаТЕФЪ§зжЃЌЖјВЛЪЧЗЂЫЭгУЛЇЕФаХгУПЈаХЯЂЁЃАВШЋдЊМўЪЙКкПЭФбвдРћгУЕСШЁЕФЪ§зжДЎгУгкЦфЫћЕФФПЕФЁЃдкДЋЭГФЃаЭжаЃЌЩЬМвБиаывЊНгЪеаХгУПЈаХЯЂЃЌМДЪЙвбМгУмЙ§ЁЃЩЬМвБиаыГаЕЃБЃДцКЭДІРэаХгУПЈКХЕФд№ШЮЁЃ

ШЛЖјЃЌNFCЯЕЭГШУЪЙгУЯжгаЕФКкПЭММЪѕФбвдНиЛёаХгУПЈаХЯЂЁЃвђЮЊНЛвзЙ§ГЬВЛашвЊЫЂПЈЃЌЗжРыЦїУЛгаЛњЛсРДЛёШЁДХЬѕаХгУПЈЕФЪ§ОнЁЃДЫЭтЃЌетвВЛКНтСЫРДздФкДцзЅШЁ(memory-scraping)ЖёвтШэМўЕФЭўаВЃЌР§ШчBlackPOS Лђ DexterЁЃ

ПЩФмдкЮДРДЕФФГИіЪБПЬЃЌвЛИіаЁаЭЬьЯпЗХжУдкNFCЖСПЈЦїХдБпЃЌгУгкНиЛёNFCЖСПЈЦїКЭЪжЛњжЎМфЕФЭЈаХЁЃЕЋЪЧЃЌвђЮЊКкПЭжЛФмНиЛёНсКЯСЫНЛвзТыЕФЩшБИеЫЛЇКХТыЃЌАбЧдЬ§ЕФЪ§ОндйДЮгУгкЖёвтФПЕФМИКѕВЛПЩФм(вђЮЊНЛвзТыЪЧеыЖдФГБЪЯћЗбВњЩњЃЌОпгаЮЈвЛадКЭгаЪБаЇад)ЁЃ

етИіЙ§ГЬвВПЩвдзшжЙКкПЭДгЩЬМвЫбМЏаХгУПЈаХЯЂЃЌвђЮЊЩЬМвНіЪЙгУЛљгкNFCжЇИЖЯЕЭГРДДІРэЩшБИеЫЛЇКХТыКЭАВШЋНЛвзаХЯЂЃЌЖјВЛЪЧаХгУПЈКХЁЃМДЪЙКкПЭФмЙЛЗУЮЪСуЪлЩЬЕФЭјТчЃЌНЛвзаХЯЂОпгаНіЪЙгУвЛДЮЕФЬиадЃЌетШУКкПЭЕФМЦЛЎХнЬРПеСЫЁЃФПЧАЃЌЩаВЛЧхГўСуЪлЩЬЪЧЗёЛсДцДЂетРраХЯЂЁЃЕБШЛЃЌЮвУЧдЄСЯЕНжегавЛЬьКкПЭУЧЛсЯёДЋЭГЛљгкДХЬѕЕФПЈЦЌжаЕФЪ§ОнЪЙгУЛљгкNFCжЇИЖЯЕЭГжаЕФЪ§ОнЁЃ

ЁЁЁЁFreebufПЦЦеЃКATMЗжРрЦї

ЁОATMЗжРрЦї(ATMSkimmers)ЁПЃКжБвыЙ§РДЮЊ ATM ЗжРыЦїЃЌЪЧвЛжжвРИНдке§ГЃздЖЏЬсПюЛњЩЯЕФгВМўЩшБИЃЌЭЈГЃИВИЧдкМќХЬЁЂвјааПЈВхВлЩЯЃЌЮБзАГЩе§ГЃЕФМќХЬКЭвјааПЈВхВлЃЌВЂЧвгыдЩшБИбЯЫПКЯЗьЃЌЛљБОЩЯЦеЭЈгУЛЇКмФбЧјБ№ГіРДМйЕФМќХЬЁЂвјааПЈВхВлЃЌгУРДЧдШЁгУЛЇЪфШыЕФУмТывдМАвјааПЈЪ§ОнЕФвЛжжЕчзггВМўЩшБИЁЃ

ЁЁЁЁЮДРДЗНЯђ

еЙЭћЮДРДЃЌвЦЖЏжЇИЖАВШЋЛсвРРЕгкШ§ИізщМўЃКгУЛЇЩэЗнШЯжЄЁЂвЦЖЏгІгУГЬађЕФбщжЄЁЂЕкШ§ЗНжЇИЖжДааЛњЙЙ(third payment processor)ЁЃ

ЕквЛИіЪЧЩэЗнШЯжЄЁЃЦЛЙћжЇИЖгІгУЩњЮяЬиеїНјааЩэЗнШЯжЄЁЃШЛЖјЃЌiPhone5SНіЗЂВМСНЬьКѓЃЌКкПЭОЭГЩЙІСЫШЦЙ§СЫiPhone5SЕФжИЮЦЪЖБ№ЯЕЭГTouch IDЃЌгЩДЫБэУїетШдЪЧвЛЯюаТаЭЕФММЪѕЁЃЪ§ОнЕФЛуОлЪЧЙиМќЃЌвВЪЧетжжаТаЭН№ШкаЮЪНЫљДјРДЕФжївЊЗчЯеЁЃЕБЮвУЧзХблгкИіШЫзщМўЁЂТЉЖДЃЌвдМАЫћУЧДјРДЕФЗчЯеЃЌЮвУЧБиаыНЋетИіЙ§ГЬЪгЮЊвЛИіећЬхЁЃ

ЕкЖўЕуЃЌЮвУЧБиаыПМТЧЕкШ§ЗНAPPКЭЖёвтГЬађЪЧШчКЮгАЯьApple PayЁЃЕБЦЛЙћЛЙУЛгаЯђЕкШ§ЗНAPPПЊЗХНгПкЪБЃЌЮвУЧМИКѕдкУПИівЦЖЏЛЗОГЖМЙлВьЕНСЫЖёвтГЬађЁЃдкетжжЧщПіЯТЃЌаХгУПЈКХдкТМШыЕНвЦЖЏжеЖЫЪБПЩФмДцдкБЛЕСШЁЕФЗчЯеЁЃаХгУПЈаХЯЂЭЈЙ§ЖдаХгУПЈХФееЛђЪжЖЏЪфШыЕШЗНЪНТМШыЕНPassbookжаЁЃетЪЧЪ§ОнзюДрШѕЕФЪБКђЃЌвђЮЊЖёвтГЬађПЩФмГЂЪдНиЛёаХгУПЈЕФееЦЌЛђЪжЖЏЪфШыЕФаХгУПЈаХЯЂЁЃ

зюКѓЃЌжЇИЖЕФЛљДЁЩшЪЉЗўЮёЁЃПМТЧЕНвЊЭЈЙ§етаЉЗўЮёДІРэДѓСПЕФзЪН№ЃЌетаЉЗўЮёЭЈГЃгЕгаБШНЯИпЕФАВШЋадЁЃЫцзХPOSЯЕЭГж№НЅзЊЯђСЫNFCжЇИЖЃЌЩЬМвЭјТчжаЛљгкДХЬѕЕФПЈЦОжЄЪ§ОнЛсдНРДдНЩйЁЃКкПЭУЧЕБШЛВЛЛсЧсвзЗХЦњздМКЕФЪТвЕЃЌЖјЪЧАбОЋСІЭЖЗХЕНжЇИЖСїГЬжаЯТвЛИізюБЁШѕЕуЁЃ

ЁЁЁЁзюКѓЕФЫМПМ

ЯћЗбЦлеЉЪЧвЛИіОоДѓЕФЪаГЁЁЃЮвУЧБиаыЯыЕНФЧаЉЪЕЪЉЭјЩЯЦлеЉЕФМвЛяУЧвЛЖЈЛсЭкПеаФЫМбАеветИіаТММЪѕЕФПеЯЖРДЮЌГжЫћУЧЕФЪеШыРДдДЁЃЫцзХжЧФмЩшБИЩЯЕФЙКЮяКЭвјааЗўЮёВЛЖЯЦеМАЃЌФуПЩвдЧхГўдЄМћЕНЮДРДЗИзяЫљЙизЂЕФНЙЕуЃЌМДФмЗёдкбмЛЏЕФаТЛЗОГжажиЯжДЋЭГЕФЦлеЉЪжЖЮЛђЭкОђГіаТЕФТЉЖДЛђЛњЛсЁЃ

ДЫПЬЃЌОЁЙмПДЦ№РДЦЛЙћжЇИЖКЭЦфЫћNFCвЦЖЏжЇИЖЯЕЭГЬсЙЉСЫдіЧПЕФАВШЋадЃЌЗРжЙДЋЭГСуЪлвЕЕФаХгУПЈаЙТЖЪТМўЗЂЩњЁЃгЩгквЦЖЏжЇИЖФмЙЛЮЊШЫУЧЬсЙЉМЋДѓЕФБуРћКЭаЇТЪЃЌЫцзХЯћЗбепВЛЖЯдіМгЖдащФтЕФЧЎАќЁЂжЇИЖвдМАеЫЛЇЕФвРРЕЃЌаХгУПЈКмгаПЩФмНЋЛсВЛЖЯбнНјЁЃЫцзХЯћЗбааЮЊЕФзЊБфЃЌЮвУЧдЄСЯЕНзяЗИвВЛсНєИњЧїЪЦЃЌВЛЖЯДДаТЃЌЗёдђОЭБЛЪаГЁЬдЬСЫЁЃ

(д№ШЮБрМЃКАВВЉЬЮ)